I prezzi di metalli e terre rare cresceranno con la domanda, all’Europa serve un piano strategico

Con l'impiego crescente di tecnologie a basse emissioni di carbonio ci sarà un notevole divario tra i volumi di domanda e offerta. I tassi di produzione copriranno solo un terzo della domanda complessiva tra il 2022 e il 2050

L’autore di questo articolo è Giacomo Spedini del Liuc-Finance & Investment Club dell’Università Liuc di Castellanza.

___________________________________________

COSA SONO LE COMMODITY

Il termine “Commodity” deriva dal francese “Commodité”, utilizzato per indicare un vantaggio o una convenienza, ed è entrato in uso nella lingua inglese del XV secolo per denotare le materie prime. Si tratta di beni fungibili, che sono quindi sostituibili nella soddisfazione del bisogno cui sono collegati, indipendentemente da chi li produce.

Sono facilmente negoziabili sul mercato e possono essere utilizzati come sottostanti per diversi strumenti finanziari. Le Commodity future sono contratti futuri in cui ci si obbliga a scambiare una prefissata quantità di merce ad una data prestabilita e ad un determinato prezzo deciso alla data della contrattazione. Un’altra categoria, meno diffusa, è quella delle Commodity bond: obbligazioni il cui valore di rimborso del capitale e gli interessi sono indicizzati alla quotazione di una certa materia prima. L’asset class delle Commodity rappresenta un gruppo molto eterogeneo di beni. Le Soft Commodity derivano dal settore agricolo e dall’allevamento. Invece il settore energetico, quello industriale ed i metalli preziosi sono rappresentati dalle Hard Commodity.

Le Commodity sono negoziate in tutto il mondo. In Nord America ci sono: il Chicago Mercantile Exchange (CME) dove sono scambiati future e opzioni su indici, valute, tassi d’interesse e commodity, fino ai derivati su indicatori economici e sull’andamento delle condizioni meteorologiche; il New York Mercantile Exchange (NYMEX) dove sono negoziati il WTI Crude Oil, la nafta, il gas naturale, il propano, la benzina, l’oro, il platino, il palladio e l’argento; il COMEX dove vengono scambiati metalli industriali e preziosi; il Chicago Board of Trade (CBOT) dove sono negoziati il mais, l’avena, il riso, la soia, la farina di soia, il frumento e l’etanolo; il Toronto Stock Exchange (TSX) è la principale borsa valori del Canada, dove sono negoziati prevalentemente titoli minerari ed energetici. In Asia abbiamo: il Dalian Commodity Exchange (DCE): fondata in Cina nel 1993 e considerata la seconda borsa al mondo per lo scambio di futures nel settore agricolo; il Multi Commodity Exchange (MCX): borsa privata con sede a Mumbai; lì vengono scambiati petrolio, gas naturale, semi e metalli. Per ultimo, in Europa sono presenti: l’Intercontinental Exchange (ICE) dove vengono negoziati il cacao, il caffè, il cotone, lo zucchero, il succo d’arancia concentrato, il Brent crude, il WTI crude e l’energia elettrica; il London Metal Exchange (LME) dove sono negoziati il rame, il piombo, lo zinco, lo stagno, l’alluminio, il nickel, il cobalto, il molibdeno e l’acciaio riciclato; l’European Energy Exchange (EEX) è una borsa merci regolamentata che possiede e gestisce diversi mercati per lo scambio di energia elettrica in Europa, Asia e Stati Uniti; l’Euronext.liffe, borsa valori dove sono negoziati i futures e le opzioni di Euronext.

LA VOLATILITÀ NEL SETTORE

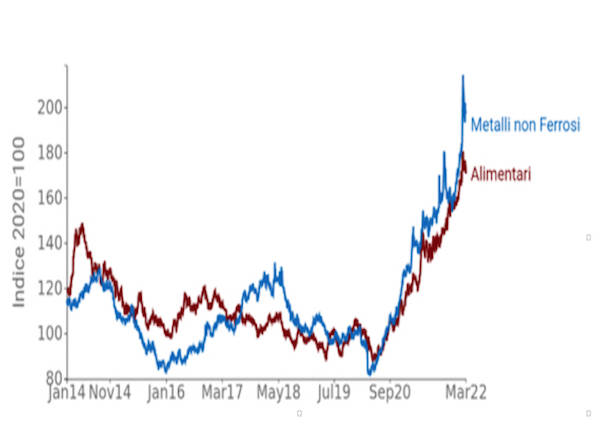

L’imposizione delle restrizioni alle attività economiche e ai movimenti delle persone a livello globale per lo scoppio della pandemia ha fortemente diminuito la domanda di materie prime, causando un rapido calo dei listini: gli indici dei prezzi delle commodities hanno toccato un punto di minimo ad aprile 2020. Questa dinamica è stata particolarmente marcata per le materie prime energetiche, il cui indice ha registrato una caduta superiore all’80% da febbraio ad aprile 2020. A maggio 2021, l’indice dei prezzi delle commodities industriali aveva raggiunto un incremento annuo del 114%. I prezzi energetici hanno continuato la forte tendenza al rialzo anche nei mesi successivi, pur con ampie oscillazioni: a dicembre 2021 l’indice era su livelli superiori di circa il 90% rispetto a gennaio 2021 e oltre il 1050% rispetto al minimo di aprile 2020. Seppur in misura meno marcata rispetto a quelli delle altre tipologie di materie prime, anche i prezzi agricoli hanno registrato un progressivo incremento dal 2020: il relativo indice risulta, infatti, cresciuto a dicembre 2021 di circa il 25% rispetto a gennaio 2021 e di oltre il 70% rispetto al minimo raggiunto ad aprile 2020. La prima parte del 2022 è stata ancora più imprevedibile. Mai, infatti, i prezzi delle materie prime sono stati così volatili già venendo da due anni di fluttuazioni importanti. A fine marzo 2022, i prezzi risultano più elevati rispetto alla media del 2020 del 70% e del 100% rispettivamente per gli alimentari e per i metalli non ferrosi.

C’è da dire che, comunque, si è manifestata una maggior crescita del prezzo dei beni energetici sul mercato europeo rispetto ai corrispondenti americani. La differenza è imputabile al gas naturale che presenta dinamiche completamente diverse tra le due sponde dell’Atlantico. In particolare, la dipendenza europea dal gas russo ha influito in maniera determinante. I prezzi medi dell’energia sul mercato europeo risultano a fine marzo superiori del 260% rispetto alla media del 2020, dopo aver superato un aumento del 400% a inizio marzo. In ogni caso, anche in USA hanno accusato aumenti molto sostenuti superando a inizio marzo un aumento del 200% sulla media del 2020 e chiudendo il mese con un aumento di oltre il 160%.

FATTORI CONGIUNTURALI

Alla profonda riduzione dell’attività nella primavera del 2020 è seguita – con l’allentamento delle misure di contenimento – una veloce ripresa che ha trainato l’aumento della domanda di materie prime e di semilavorati a cui, tuttavia, non è corrisposto un incremento adeguato dell’offerta. Questo ha, inoltre, portato significativi disordini lungo le catene globali del valore. Molte imprese sono state colte di sorpresa ritrovandosi incapaci di adeguare rapidamente l’offerta causando colli di bottiglia nei settori più disparati.

Il traffico globale dei container ha subito notevoli ritardi sia per il rallentamento della capacità produttiva sia per il verificarsi di eventi avversi in determinati snodi strategici, come l’ostruzione del Canale di Suez avvenuta nel marzo scorso a causa dell’incagliamento della nave container Ever Given, le restrizioni imposte su alcuni porti cinesi per contenere lo scoppio di alcuni focolai o la congestione che ha colpito grandi porti. A dicembre 2021, i costi dei trasporti marittimi erano quasi il doppio rispetto a un anno prima sia per le navi commerciali che per le portacontainer. Sono, inoltre, intervenuti anche alcuni fattori temporanei non strettamente connessi con le dinamiche economiche legate alla pandemia. Per esempio, l’aumento dei prezzi del petrolio greggio è stato accelerato dai tagli alla produzione concordati dall’OPEC+ (l’Organizzazione dei Paesi esportatori di petrolio), che, a partire da luglio del 2020, ha stabilito una significativa riduzione della produzione di petrolio su scala globale. L’obiettivo era ridurre progressivamente le scorte presenti sul mercato e sostenere i prezzi verso un graduale recupero dei valori precrisi. Invece, nel caso dei beni alimentari e di altre commodities energetiche, l’offerta ha avuto un ruolo rilevante nel determinare pressioni al rialzo. Focolai pandemici ed eventi climatici estremi in svariate regioni del mondo hanno causato una carenza produttiva di alcune materie prime agricole a livello globale, o determinato un progressivo esaurimento delle scorte in conseguenza del duro inverno avutosi lo scorso anno in importanti mercati internazionali.

FATTORI STRUTTURALI

I cambiamenti tecnologici necessari per raggiungere la transizione ecologica porteranno, nei prossimi anni, un significativo incremento della domanda di commodities indispensabili per sostenere tale nuovo assetto. Le energie rinnovabili, l’idrogeno o i veicoli elettrici richiedono l’uso di metalli come il rame, il nickel, il litio, il cobalto o il manganese: secondo stime dell’Agenzia Internazionale dell’Energia (IEA), i livelli medi di consumo di queste materie prime subiranno incrementi enormi entro il 2030. Ad esercitare pressioni al rialzo vi sono anche le prospettive di crescita a livello globale e gli ingenti pacchetti di stimolo varati in più parti del mondo, in particolar modo nelle economie avanzate, come Stati Uniti ed Europa. Tali misure condurranno ad un significativo incremento degli investimenti pubblici e privati. A fine febbraio 2022 questa previsione ha avuto, però, un’inversione di rotta. L’invasione dell’Ucraina da parte della Russia ha reindirizzato parte di questi fondi nel settore bellico per il riarmamento come richiesto dalla NATO. In ogni caso, nel lungo termine il passaggio ad un’energia più sostenibile non può essere interrotto o preso sottogamba.

FATTORI GEOPOLITICI

I nuovi equilibri geopolitici disegnati dal monopolio di alcuni Paesi su importanti materie prime hanno svolto un ruolo importante nella risalita di questi prezzi e rappresentano uno dei fattori di rischio più significativi, alla luce del conflitto Russia-Ucraina e del processo di transizione energetica. La fornitura di alcune materie prime è infatti concentrata nelle mani di pochi attori che esercitano pressioni nello scacchiere internazionale. Paesi come la Russia e la Cina stanno già facendo valere il loro peso in questa crisi, rallentando le catene di fornitura globali (la Russia con il gas verso l’Europa e la Cina, tra le altre cose, con la componentistica). La Commissione europea nel 2020 ha identificato 30 materie prime (tra queste litio e magnesio) indispensabili per costruire batterie, semiconduttori e celle fotovoltaiche utilizzate nei principali settori industriali. La difficoltà di approvvigionamento espone a maggiori rischi perché le zone ad alta intensità estrattiva sono al centro di un nuovo corso di instabilità geopolitica. Si può evidenziare come poche imprese localizzate in Asia rappresentino un oligopolio nella fornitura delle batterie al litio. Secondo alcune stime, entro il 2028, la Cina sarà equipaggiata con 46 impianti di produzione di batterie aventi una capacità produttiva complessiva di 1.000 GWh all’ora mentre l’Europa ne avrà solamente 9 con una capacità complessiva di 248 GWh.

FATTORI FINANZIARI

I mercati sono attualmente dominati dalla volatilità suscitata dai timori sull’inflazione e sulla preoccupazione che le crisi persistenti (sanitaria, energetica, geopolitica) possano frenare la crescita attesa. In questa situazione la “speculazione finanziaria” ha contribuito all’accentuazione delle oscillazioni dei prezzi delle materie prime. Numerose commodity fungono infatti da asset finanziari su cui grandi operatori realizzano operazioni speculative legate ai fondamentali dei singoli mercati o alle aspettative sull’andamento futuro dei prezzi.

Secondo i dati CFTC (Commodity Future Trading Commission), le posizioni long, che scommettono su un aumento dei prezzi, hanno contribuito ad accentuare il ciclo delle materie prime. Nel corso degli ultimi due anni gli aumenti dei prezzi finanziari hanno condizionato pesantemente i prezzi dei corrispondenti beni sui mercati reali. Il caso più significativo è quello del rame quotato all’LME, le cui quotazioni determinano i prezzi reali dei catodi di rame. In generale, il prezzo finanziario tende a determinare quello reale. Vale per il petrolio, così come per gli altri metalli, ma anche per gli oli vegetali e per la soia. Una misura di questa incertezza è la variazione media di un campione significativo di quotazioni finanziarie legate ai prezzi di materie prime come nel grafico seguente:

Ciò si riflette nel sistema produttivo: le imprese oggi si domandano se la tendenza all’incremento dei prezzi sia destinata a mantenersi nel tempo o se si esaurirà nell’arco di qualche mese. Nel frattempo, i riflessi delle quotazioni delle materie prime si sono manifestati anche sui prezzi dei beni intermedi importati in misura tale da generare erosioni sistematiche e significative nei margini industriali delle imprese.

CONCLUSIONI

La resilienza dell’Unione Europea necessita un cambio di passo che consideri strategie di mitigazione dei rischi lungo le supply chain, volte a rafforzare l’autonomia dai fornitori e garantire un approvvigionamento sostenibile. È imprescindibile anche in vista delle sfide future: la transizione energetica ed ecologica, l’attuazione del “Green Deal” europeo e lo sviluppo digitale.

Il fabbisogno di metalli e di terre rare sarà sempre maggiore. Secondo la tabella di marcia verso la neutralità climatica entro il 2050, sviluppata dall’IEA, il crescente impiego di tecnologie a basse emissioni di carbonio porterà ad un rilevante divario tra i volumi di domanda e offerta. Gli attuali tassi di produzione copriranno solo un terzo della domanda complessiva tra il 2022 e il 2050.

Il possibile futuro disallineamento potrebbe portare ad un ulteriore deciso aumento del livello dei prezzi rispetto a quanto già osservato negli ultimi anni e, di conseguenza, persino ritardare la stessa transizione energetica. Al fine di ridurre la propria dipendenza da Paesi terzi, non resta dunque all’Europa che rafforzare internamente le proprie catene del valore per renderle più resilienti a shock di natura esogena. Per far ciò, il Vecchio continente dovrebbe dunque assicurarsi una sempre maggiore autonomia che deve passare per il “reshoring” di alcune fasi strategiche delle catene di produzione ma anche per lo sviluppo di innovazioni nei processi produttivi.

La natura geologica dei territori europei rende difficile reperire in loco gran parte delle materie prime, la vera sfida sarà quella di investire su altri essenziali processi quali la trasformazione, raffinazione e separazione delle materie prime, operazioni che vengono attualmente svolte in territori extra-europei. A ciò va aggiunta la necessità di diversificare le fonti di approvvigionamento, anche rafforzando l’uso della diplomazia commerciale attraverso accordi di libero scambio o partenariati strategici con i Paesi più ricchi di risorse minerarie. Infine, risulta prioritario un utilizzo più efficiente delle risorse. L’economia circolare è, infatti, una questione strategica per qualsiasi Paese che intenda adottare modelli di sviluppo sostenibili. Sotto questo profilo l’Italia mostra di avere già fatto importanti progressi e può fungere da traino per il resto dell’Europa. È il Paese con la più alta percentuale di riciclo sulla totalità dei rifiuti raccolti: riutilizza il 79% dei materiali contro il 43% della Germania ed il 38% della media europea.

Fonte principale: https://www.cdp.it/resources/cms/documents/CDP-Brief_Cosa-succede-alle-materie-prime.pdf

Fonte grafici: https://www.pricepedia.it/it/magazine/article/2022/03/30/prezzi-commodity-sempre-maggiore-lincertezza-originata-dai-mercati-finanziari/

Dal tungsteno al gallio, le “materie prime critiche” di cui avremo sempre più bisogno

TAG ARTICOLO

Altre notizie di castellanza

Elezioni

Confermata la data delle amministrative: primo turno 25 e 26 maggio. Si vota a Saronno, Castellanza e Arcisate

Busto Arsizio

Fermata la banda della droga, la nascondevano nella merendine e un 28enne di Gallarate gestiva il giro come in un’azienda

Economia

Impresa familiare e sostenibilità, una ricerca Liuc svela le strategie vincenti

Castellanza

Persona sotto al treno, bloccata la linea da Milano per Malpensa e Busto Arsizio Nord

Dalla Home

VIDEO - ESCLUSIVA

Dalla Ignis ai Roosters fino alla cavalcata azzurra del 1999: l’intervista inedita a Sandro Galleani

Busto Arsizio

Fermata la banda della droga, la nascondevano nella merendine e un 28enne di Gallarate gestiva il giro come in un’azienda

Varese

A Varese il processo: “Ho denunciato ma me ne pento: quelle le botte erano per il sesso, noi lo facevamo così“

Calcio

Di carattere e con passione: vittoria importantissima della Pro Patria sull’Arzignano

La community di VareseNews

Loro ne fanno già parte

Ultimi commenti

gokusayan123 su Saronno, furto in un bar: arrestati due uomini grazie alla segnalazione dei passanti

Giulio Moroni su È morto il noto architetto varesino Raffaele Nurra

gokusayan123 su Reati in aumento in provincia di Varese: i sindaci preoccupati chiedono più forze dell'ordine

Domotronix su A Tradate l’avvertimento dei rapinatori prima di fuggire: “Non denunciare, tanto se ci beccano domani siamo fuori”

malauros su A Tradate l’avvertimento dei rapinatori prima di fuggire: “Non denunciare, tanto se ci beccano domani siamo fuori”

Prick su Il basket perde una leggenda: è morto Sandro Galleani

Accedi o registrati per commentare questo articolo.

L'email è richiesta ma non verrà mostrata ai visitatori. Il contenuto di questo commento esprime il pensiero dell'autore e non rappresenta la linea editoriale di VareseNews.it, che rimane autonoma e indipendente. I messaggi inclusi nei commenti non sono testi giornalistici, ma post inviati dai singoli lettori che possono essere automaticamente pubblicati senza filtro preventivo. I commenti che includano uno o più link a siti esterni verranno rimossi in automatico dal sistema.